특정 종목의 주요 공시자료들을 조금씩 읽으면서 정리를 해 나가고 있다.

오늘은 21년 8월 17일 해성디에스 반기 보고서를 읽어본다.

다른 부분들은 이전에 조금은 봤던 내용들이었는데, 이번에는 유독 매출/수주상황 부분이 눈에 띄었다.

2021.09.30 - [Life/재테크] - [투자] 해성 디에스 종목 읽기 - 210915 공시, 신규 시설투자

[투자] 해성 디에스 종목 읽기 - 210915 공시, 신규 시설투자

보름정도 지난 일이긴 하지만 해성디에스에서 500 억 규모의 시설증설을 진행했습니다. 원자재도 많이 사들이더니, 이제 생산능력을 키워야 할 때임을 알리는 것일까요. 자기자본대비 20% 정도를

armin.tistory.com

2021.08.17 - [Life] - [투자] 해성 디에스 종목 읽기 - 원재료 매입금액의 증가

[투자] 해성 디에스 종목 읽기 - 원재료 매입금액의 증가

8월 17일 자로 공시 된 반기보고서를 읽어보고 있는 와중에 주요 원재료를 꽤나 많이 매입하고 있는 것을 확인했다. 19, 20년 한해 매입금액 대비 엄청난 금액을 지불하고 있음을 보여준다. ( 얼핏

armin.tistory.com

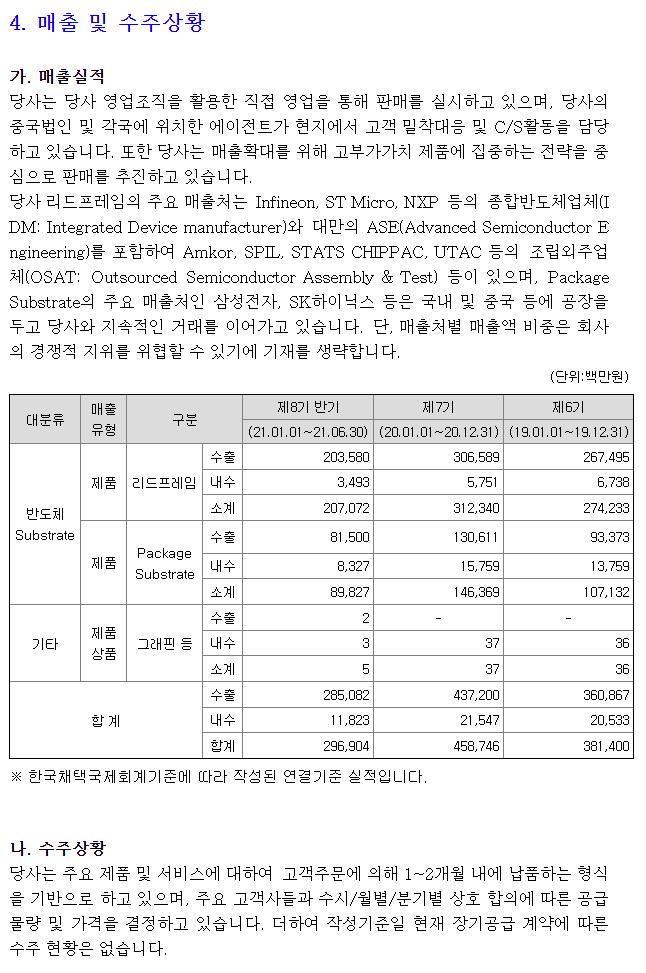

아래는 8월 17일 반기보고서에 있는 매출/수주상황이다.

처음 해성디에스라는 기업을 알게 되었을 때, 삼성계열에서 분사되어 나온 회사이기도 해서 매출 대부분이 국내에서 발생할 것이라고 생각했다. 큼지막한 회사가 둘이나 있기 때문에..

그런데 이 보고서에 따르면 전혀 그렇지가 않다. 리드프레임 및 Substrate 제품 대부분의 매출이 수출로 이뤄지고 있다.

그런데 조금 의아했던 부분은 주요 매출처는 삼성전자, SK 하이닉스임에도 수출에서 매출이 일어난다는 부분이었는데, Package substrate 매출실적에 대한 설명 대로라면 국내 공장으로 공급이 되지 않고 대부분 중국 공장에서 매출이 발생하는 것으로 보인다.

그만큼 환율의 영향을 많이 받겠지만, 달러가 상승하고 있는 현재로서는 해성디에스에게는 좋은 상황이지 않을까 싶다.

지금까지의 매출현황으로 봐서는 3분기 정도에 작년 매출을 뛰어 넘을 것으로 보인다.

매출 자체는 긍정적이고 별다른 리스크가 보이지 않는다. 물류 대란이 조금 문제라면 문제고.. 중국쪽 석탄부족으로 인한 전력 부족으로 공장에 영향이 간다면 그만큼 해성디에스도 영향을 받게 될 것이다.

현재 해성디에스 주가는 등락을 반복하고 있는 상황이다, 큰 악재가 없을 것으로 보여서 좋은 기회가 있다면 더 많이 매수를 해 보고 싶다.

'Life > 재테크' 카테고리의 다른 글

| [재테크/증권] 21.11.12 기관이랑 외국인은 사는 데.. - 갤럭시아머니트리 (0) | 2021.11.14 |

|---|---|

| [증권/종목읽기] 박스권 내 대환장 파티 - 대유 플러스 (0) | 2021.11.10 |

| [부동산/성남] 10월의 마지막 밤 분위기 - 성남e편한세상금빛그랑메종아파트 (0) | 2021.11.03 |

| [증권/종목읽기] 실적대로만 가주기를, DB하이텍 - 211102 (0) | 2021.11.02 |

| [증권/종목읽기] 카카오 뱅크에 간접투자? - 한국금융지주 (0) | 2021.10.30 |